Método Kakebo: el hábito japonés que cambia cómo gestionas tu dinero

En un mundo dominado por las transacciones digitales e invisibles, perder el rastro de nuestro flujo de caja es más sencillo que nunca. El método Kakebo, una tradición centenaria japonesa, surge como la herramienta definitiva para cerrar la brecha entre lo que creemos gastar y la realidad de nuestras finanzas.

No se trata solo de una técnica de ahorro, sino de un ejercicio de atención plena que transforma el registro de gastos en un hábito estratégico. En este artículo, exploramos qué es, cómo funciona y los pasos clave para aplicarlo y retomar el control total de tu dinero.

Qué es el método Kakebo y de dónde viene

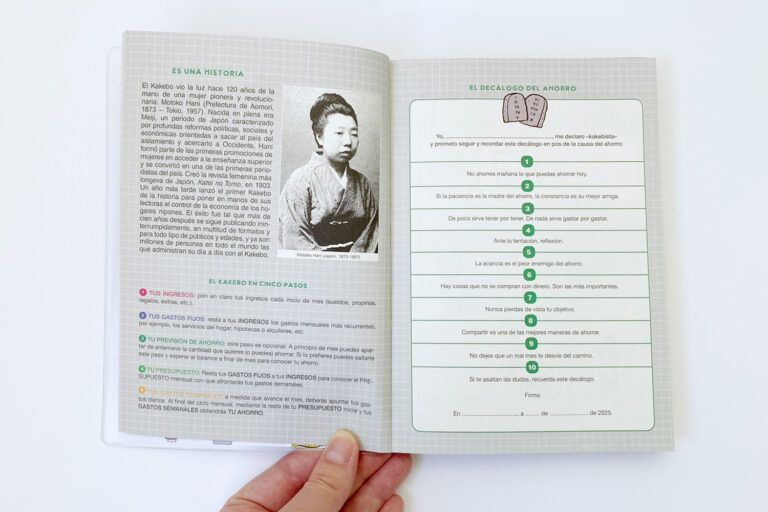

El método Kakebo se traduce literalmente como «libro de cuentas para la economía doméstica». Aunque hoy es una tendencia global de finanzas personales, su origen se remonta a 1904 en Japón. Fue diseñado por Motoko Hani, considerada la primera mujer periodista de su país y una educadora visionaria que fundó la revista femenina La compañera de la mujer.

Hani ideó este sistema con un propósito transformador: dotar a las mujeres de una herramienta de independencia y autosuficiencia. En aquella época, ellas administraban el presupuesto familiar, y el Kakebo les permitía gestionar cada yen con precisión técnica, convirtiendo el ahorro en una vía hacia la estabilidad y el empoderamiento personal.

Más allá de ser un simple registro contable, el Kakebo está profundamente arraigado en la filosofía japonesa del minimalismo y la reflexión consciente. A diferencia de las aplicaciones digitales actuales que automatizan el proceso, este método exige un registro manual.

Esta acción de «escribir a mano» busca romper el «piloto automático» del consumo moderno, obligándonos a confrontar nuestros hábitos de frente. El Kakebo no solo pregunta cuánto gastamos, sino cómo esos gastos reflejan nuestras prioridades . Al clasificar el dinero en categorías (esenciales, ocio, cultura y extras), el método nos enseña a eliminar lo superfluo para alcanzar una vida más ordenada y satisfactoria, alineando nuestras finanzas con nuestros valores personales.

Cómo funciona el método Kakebo

El éxito del Kakebo no reside en prohibirte gastar, sino en obligarte a mirar. Al registrar cada moneda que sale de tu bolsillo, rompe el «piloto automático» del consumo impulsivo. El método no te juzga; simplemente te devuelve un reflejo fiel de tus prioridades actuales. La verdadera recompensa no es solo el saldo en tu cuenta, sino la tranquilidad mental que otorga saber, con absoluta certeza, a dónde va cada céntimo de tu esfuerzo.

|

Etapa |

Momento | Acción principal |

Objetivo |

| 1.Planificación | Inicio del mes | Anotar ingresos y restaurar gastos fijos (alquiler, luz, seguros). | Calcula el presupuesto real disponible. |

| 2.Compromiso | Inicio del mes | Definir una cifra de ahorro mensual y apartarla de inmediato. | «Pagarte a ti mismo» primero. |

| 3.Acción Diaria | Cada día | Anotar cada gasto variable por pequeño que sea. | Detectar los «gastos hormiga» y fugas. |

| 4.Control Semanal | Fin de semana | Sumar los gastos por categoría y reiniciar el presupuesto mensual. | Evaluar si vas por buen camino o debes ajustar. |

| 5.Reflexión Final | Cierre del mes | Comparar el ahorro logrado con el objetivo inicial. | Identificar qué gastos fueron innecesarios. |

Las cuatro categorías del Kakebo

Para que el análisis sea efectivo, el Kakebo agrupa tus diseños en cuatro bloques visuales (puedes usar colores para distinguirlos):

- Supervivencia (Indispensables): Alimentación, transporte, salud, vivienda. Lo que necesitas para vivir.

- Ocio (Opcionales): Restaurantes, compras por placer, tabaco, salidas con amigos.

- Cultura: Libros, cine, teatro, cursos o suscripciones educativas. El Kakebo da un valor especial al enriquecimiento personal.

- Extras (Imprevistos): Reparaciones del hogar, averías del coche, regalos inesperados o emergencias.

Se recomienda realizar este proceso a mano en una libreta. El acto físico de escribir refuerza la conexión neuronal con tus finanzas y te hace mucho más consciente de la realidad de tu dinero que una simple aplicación digital.

H3: Las cuatro preguntas del Kakebo

Al inicio de cada mes, antes de anotar una sola cifra, y al cierre del mismo, el método te plantea estas cuatro interrogantes que actúan como una brújula para tu economía:

|

Pregunta |

Enfoque estratégico |

Propósito del método |

| ¿Cuánto dinero tengo? | Conciencia de partida. No es solo el saldo bancario, es el cálculo de tus recursos netos tras restablecer los gastos fijos (alquiler, servicios, deudas). | Establecer un punto de partida honesto y realista antes de empezar el mes. |

| ¿Cuánto quiero ahorrar? | Ahorro activo. El ahorro deja de ser «lo que sobra» a fin de mes para convertirse en una meta prioritaria que apartas al inicio. | Crear un compromiso contigo mismo y dar un propósito a tu disciplina diaria. |

| ¿Cuánto estoy gastando? | Choque de realidad. Se responde mediante el registro diario minucioso de cada salida de dinero, por pequeña que sea. | Desintegrar el autoengaño financiero y visibilizar los gastos que suelen pasar desapercibidos. |

| ¿Cómo puedo mejorar? | Análisis de patrones. Es la evaluación del saldo mensual donde identificas qué hábitos de consumo puedes ajustar. | Planificar un mes siguiente más inteligente y sereno, sin recriminaciones y con base en datos reales. |

Ventajas y limitaciones del método Kakebo

|

Aspecto |

Ventajas reales |

Limitaciones y desafíos |

| Complejidad | Extrema sencillez. No necesitas conocimientos financieros ni software avanzado, basta con saber sumar y reiniciar. Es accesible para cualquier edad y tipo de economía. | Manual de proceso. Si no está automatizado, el registro puede resultar tedioso o monótono, especialmente después de los primeros meses de uso. |

| Control | Conciencia absoluta. Al escribir cada gasto (incluso los céntimos), elimina el autoengaño y visibilizas las «fugas» de dinero que las Apps suelen ignorar. | Dependencia de billetes. Requiere recolectar recibos físicos o anotar el gasto al instante para no olvidar detalles, lo que genera rechazo en personas que prefieren lo digital. |

| Hábitos | Educación financiera progresiva. Fomenta la disciplina, la paciencia y la planificación. Es ideal para enseñar el valor del dinero a niños y adolescentes. | Exigencia de constancia. El mayor escollo es la perseverancia. Muchas personas abandonan el método antes de completar el primer trimestre por falta de hábito. |

| Resultados | Metas alcanzables. Permite establecer objetivos a corto plazo (como un viaje o un fondo de emergencia) de forma muy visual y motivadora. | Eficiencia relativa. Para personas que ya son extremadamente austeras u organizadas, el método puede añadir una carga de trabajo extra sin aportar nuevos beneficios. |

Cómo aplicar el Kakebo en la actualidad

Aunque el Kakebo nació entre cuadernos de papel y tinta, su lógica de «separar para controlar» es más relevante que nunca en nuestra era digital. Aplicarlo hoy no significa renunciar a la tecnología, sino usarla para que el método sea menos tedioso y mucho más tangible.

En el siglo XXI, el manual de registro puede apoyarse en herramientas que automatizan la disciplina. Mientras que una hoja de cálculo o una App de Kakebo te ayudan con el registro y los gráficos, las tarjetas prepago se han convertido en el aliado perfecto para materializar las categorías de gasto.

La estrategia es sencilla: en lugar de tener todo tu dinero en una sola cuenta donde los gastos se mezclan, puedes usar tarjetas separadas para blindar tus presupuestos. Aquí es donde herramientas como Bitsa entran en juego de forma natural. El método te da la información, tú decides el destino de cada céntimo.