Méthode Kakebo : l’habitude japonaise qui change la façon dont vous gérez votre argent

Dans un monde dominé par les transactions numériques et invisibles, perdre la trace de notre flux de trésorerie est plus facile que jamais. La méthode Kakebo, une tradition japonaise centenaire, apparaît comme l’outil ultime pour combler le fossé entre ce que nous pensons dépenser et la réalité de nos finances.

Il ne s’agit pas seulement d’une technique d’épargne, mais d’un exercice de pleine conscience qui transforme l’enregistrement des dépenses en une habitude stratégique. Dans cet article, nous explorons ce que c’est, comment cela fonctionne et les étapes clés pour l’appliquer et reprendre le contrôle total de votre argent.

Qu’est-ce que la méthode Kakebo et d’où vient-elle

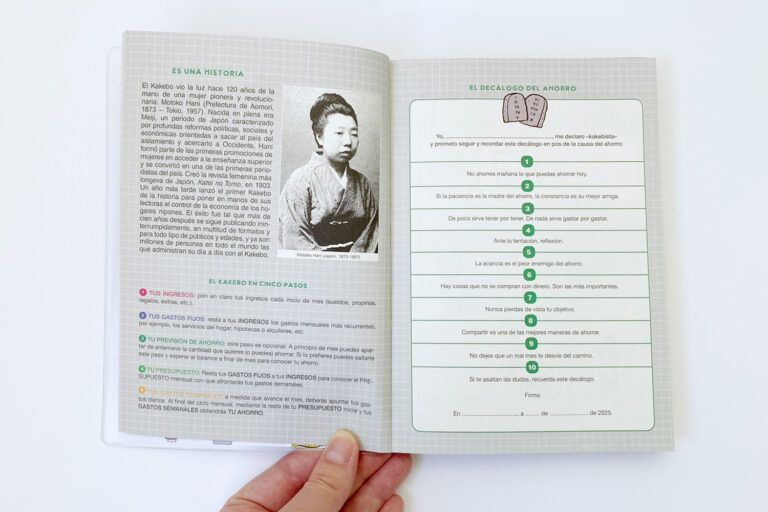

La méthode Kakebo se traduit littéralement par « livre de comptes pour l’économie domestique ». Bien qu’aujourd’hui ce soit une tendance mondiale des finances personnelles, son origine remonte à 1904 au Japon. Elle a été conçue par Motoko Hani, considérée comme la première femme journaliste de son pays et une éducatrice visionnaire qui a fondé le magazine féminin La compañera de la mujer.

Hani a imaginé ce système avec un objectif transformateur : doter les femmes d’un outil d’indépendance et d’autosuffisance. À cette époque, elles géraient le budget familial, et le Kakebo leur permettait de gérer chaque yen avec une précision technique, transformant l’épargne en une voie vers la stabilité et l’autonomisation personnelle.

Au-delà d’un simple registre comptable, le Kakebo est profondément enraciné dans la philosophie japonaise du minimalisme et de la réflexion consciente. Contrairement aux applications numériques actuelles qui automatisent le processus, cette méthode exige un enregistrement manuel.

Cette action « d’écrire à la main » cherche à briser l’« pilote automatique » de la consommation moderne, nous obligeant à confronter nos habitudes de front. Le Kakebo ne demande pas seulement combien nous dépensons, mais comment ces dépenses reflètent nos priorités. En classant l’argent en catégories (essentiels, loisirs, culture et extras), la méthode nous apprend à éliminer le superflu pour atteindre une vie plus ordonnée et satisfaisante, alignant nos finances sur nos valeurs personnelles.

Comment fonctionne la méthode Kakebo

Le succès du Kakebo ne réside pas dans le fait de vous interdire de dépenser, mais dans le fait de vous obliger à regarder. En enregistrant chaque pièce qui sort de votre poche, vous brisez « l’autopilote » de la consommation impulsive. La méthode ne vous juge pas ; elle vous renvoie simplement un reflet fidèle de vos priorités actuelles. La vraie récompense n’est pas seulement le solde de votre compte, mais la tranquillité d’esprit que procure le fait de savoir, avec une certitude absolue, où va chaque centime de votre effort.

|

Étape |

Quand | Action principale |

Objectif |

| 1. Planification | Début du mois | Noter les revenus et soustraire les dépenses fixes (loyer, électricité, assurances). | Calculer le budget disponible réel. |

| 2. Engagement | Début du mois | Définir un montant d’épargne mensuel et le mettre de côté immédiatement. | « Payez-vous d’abord. » |

| 3. Action quotidienne | Chaque jour | Noter chaque dépense variable, aussi petite soit-elle. | Détecter les « petits dépenses » et les fuites. |

| 4. Contrôle hebdomadaire | Week-end | Additionner les dépenses par catégorie et soustraire du budget mensuel. | Évaluer si vous êtes sur la bonne voie ou devez ajuster. |

| 5. Réflexion finale | Clôture du mois | Comparer l’épargne réalisée avec l’objectif initial. | Identifier quelles dépenses ont été inutiles. |

Les quatre catégories du Kakebo

Pour que l’analyse soit efficace, le Kakebo regroupe vos débours en quatre blocs visuels (vous pouvez utiliser des couleurs pour les distinguer) :

- Survie (Indispensables) : Alimentation, transport, santé, logement. Ce dont vous avez besoin pour vivre.

- Loisirs (Optionnels) : Restaurants, achats plaisir, tabac, sorties entre amis.

- Culture : Livres, cinéma, théâtre, cours ou abonnements éducatifs. Le Kakebo donne une valeur spéciale à l’enrichissement personnel.

- Extras (Imprévus) : Réparations domestiques, pannes de voiture, cadeaux inattendus ou urgences.

Il est recommandé de faire ce processus à la main dans un carnet. L’acte physique d’écrire renforce la connexion neuronale avec vos finances et vous rend beaucoup plus conscient de la réalité de votre argent qu’une simple application numérique.

Les quatre questions du Kakebo

Au début de chaque mois, avant d’écrire un seul chiffre, et à sa clôture, la méthode pose ces quatre interrogations qui agissent comme une boussole pour vos finances :

|

Question |

Focus stratégique |

Objectif de la méthode |

| Combien d’argent ai-je ? | Conscience du point de départ. Pas seulement le solde bancaire, mais le calcul de vos ressources nettes après soustraction des dépenses fixes (loyer, services, dettes). | Établir un point de départ honnête et réaliste avant de commencer le mois. |

| Combien veux-je épargner ? | Épargne active. L’épargne cesse d’être « ce qui reste » à la fin du mois pour devenir un objectif prioritaire que vous mettez de côté au début. | Créer un engagement avec vous-même et donner un but à votre discipline quotidienne. |

| Combien suis-je en train de dépenser ? | Choc de réalité. On y répond par l’enregistrement quotidien méticuleux de chaque sortie d’argent, aussi petite soit-elle. | Désintégrer l’auto-illusion financière et rendre visibles les dépenses qui passent souvent inaperçues. |

| Comment puis-je m’améliorer ? | Analyse des habitudes. C’est l’évaluation du bilan mensuel où vous identifiez quelles habitudes de consommation vous pouvez ajuster. | Planifier un mois suivant plus intelligent et serein, sans récriminations et sur la base de données réelles. |

Avantages et limites de la méthode Kakebo

|

Aspect |

Avantages réels |

Limitations et défis |

| Complexité | Extrême simplicité. Pas besoin de connaissances financières ni de logiciels avancés, il suffit de savoir additionner et soustraire. Accessible à tout âge et tout type d’économie. | Processus manuel. Non automatisé, l’enregistrement peut être fastidieux ou monotone, surtout après les premiers mois d’utilisation. |

| Contrôle | Conscience absolue. En écrivant chaque dépense (même les centimes), vous éliminez l’auto-illusion et rendez visibles les « fuites » d’argent que les apps ignorent souvent. | Dépendance aux tickets. Nécessite de collecter des reçus physiques ou de noter la dépense instantanément pour ne pas oublier les détails, ce qui génère une résistance chez les personnes qui préfèrent le numérique. |

| Habitudes | Éducation financière progressive. Favorise la discipline, la patience et la planification. Idéal pour enseigner la valeur de l’argent aux enfants et adolescents. | Exigence de constance. Le plus grand obstacle est la persévérance. Beaucoup de personnes abandonnent la méthode avant d’avoir terminé le premier trimestre par manque d’habitude. |

| Résultats | Objectifs atteignables. Permet de fixer des objectifs à court terme (comme un voyage ou un fonds d’urgence) de manière très visuelle et motivante. | Efficacité relative. Pour les personnes qui sont déjà extrêmement austères ou organisées, la méthode peut ajouter une charge de travail supplémentaire sans apporter de nouveaux bénéfices. |

Comment appliquer le Kakebo aujourd’hui

Bien que le Kakebo soit né avec des cahiers en papier et de l’encre, sa logique de « séparer pour contrôler » est plus pertinente que jamais à notre ère numérique. L’appliquer aujourd’hui ne signifie pas renoncer à la technologie, mais l’utiliser pour que la méthode soit moins fastidieuse et beaucoup plus tangible.

Au 21ᵉ siècle, l’enregistrement manuel peut s’appuyer sur des outils qui automatisent la discipline. Alors qu’un tableur ou une application Kakebo vous aide pour l’enregistrement et les graphiques, les cartes prépayées sont devenues l’allié parfait pour matérialiser les catégories de dépenses.

La stratégie est simple : au lieu d’avoir tout votre argent sur un seul compte où les dépenses se mélangent, vous pouvez utiliser des cartes séparées pour protéger vos budgets. C’est là que des outils comme Bitsa entrent naturellement en jeu. La méthode vous donne l’information ; vous décidez la destination de chaque centime.