Metodo Kakebo: l’abitudine giapponese che cambia il modo in cui gestisci i tuoi soldi

In un mondo dominato dalle transazioni digitali e invisibili, perdere traccia del nostro flusso di cassa è più facile che mai. Il metodo Kakebo, una tradizione giapponese secolare, emerge come lo strumento definitivo per colmare il divario tra ciò che crediamo di spendere e la realtà delle nostre finanze.

Non si tratta solo di una tecnica di risparmio, ma di un esercizio di consapevolezza che trasforma la registrazione delle spese in un’abitudine strategica. In questo articolo, esploriamo cos’è, come funziona e i passaggi chiave per applicarlo e riprendere il controllo totale dei tuoi soldi.

Cos’è il metodo Kakebo e da dove viene

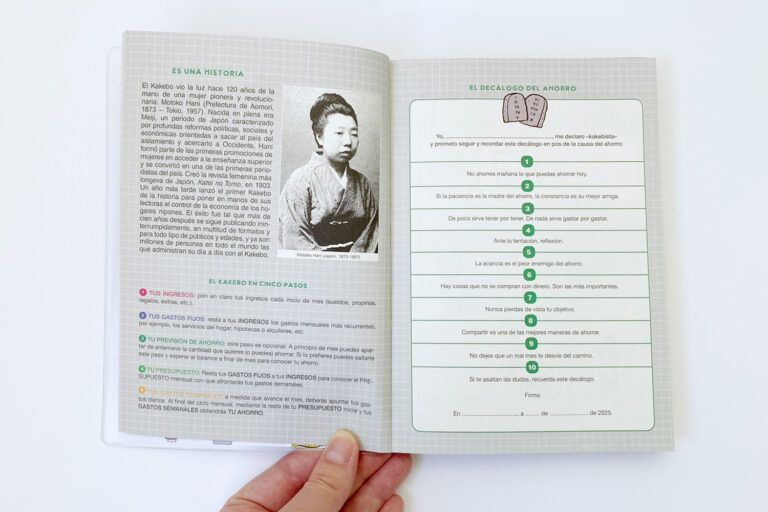

Il metodo Kakebo si traduce letteralmente come «libro dei conti per l’economia domestica». Sebbene oggi sia una tendenza globale delle finanze personali, la sua origine risale al 1904 in Giappone. Fu progettato da Motoko Hani, considerata la prima donna giornalista del suo paese e un’educatrice visionaria che fondò la rivista femminile La compañera de la mujer.

Hani ideò questo sistema con uno scopo trasformativo: fornire alle donne uno strumento di indipendenza e autosufficienza. A quel tempo, erano loro a gestire il budget familiare, e il Kakebo permetteva loro di gestire ogni yen con precisione tecnica, trasformando il risparmio in una via verso la stabilità e l’empowerment personale.

Al di là di essere un semplice registro contabile, il Kakebo è profondamente radicato nella filosofia giapponese del minimalismo e della riflessione consapevole. A differenza delle applicazioni digitali attuali che automatizzano il processo, questo metodo richiede una registrazione manuale.

Questa azione di «scrivere a mano» cerca di rompere il «pilota automatico» del consumo moderno, obbligandoci a confrontare le nostre abitudini frontalmente. Il Kakebo non chiede solo quanto spendiamo, ma come quelle spese riflettono le nostre priorità. Classificando il denaro in categorie (essenziali, tempo libero, cultura ed extra), il metodo ci insegna a eliminare il superfluo per raggiungere una vita più ordinata e soddisfacente, allineando le nostre finanze con i nostri valori personali.

Come funziona il metodo Kakebo

Il successo del Kakebo non risiede nel proibirti di spendere, ma nel costringerti a guardare. Registrando ogni moneta che esce dalla tua tasca, rompi il «pilota automatico» del consumo impulsivo. Il metodo non ti giudica; ti restituisce semplicemente un riflesso fedele delle tue priorità attuali. La vera ricompensa non è solo il saldo del tuo conto, ma la tranquillità mentale che deriva dal sapere, con assoluta certezza, dove va ogni centesimo del tuo impegno.

|

Fase |

Quando | Azione principale |

Obiettivo |

| 1. Pianificazione | Inizio del mese | Annotare entrate e sottrarre spese fisse (affitto, luce, assicurazioni). | Calcolare il budget disponibile reale. |

| 2. Impegno | Inizio del mese | Definire una cifra di risparmio mensile e accantonarla immediatamente. | «Paga te stesso per primo.» |

| 3. Azione quotidiana | Ogni giorno | Annotare ogni spesa variabile, per quanto piccola. | Rilevare le «piccole spese» e le perdite. |

| 4. Controllo settimanale | Fine settimana | Sommare le spese per categoria e sottrarre dal budget mensile. | Valutare se sei sulla buona strada o devi aggiustare. |

| 5. Riflessione finale | Chiusura del mese | Confrontare il risparmio ottenuto con l’obiettivo iniziale. | Identificare quali spese sono state inutili. |

Le quattro categorie del Kakebo

Affinché l’analisi sia efficace, il Kakebo raggruppa le tue uscite in quattro blocchi visivi (puoi usare colori per distinguerli):

- Sopravvivenza (Indispensabili):Alimentazione, trasporto, salute, abitazione. Ciò di cui hai bisogno per vivere.

- Tempo libero (Opzionali):Ristoranti, acquisti per piacere, tabacco, uscite con amici.

- Cultura:Libri, cinema, teatro, corsi o abbonamenti educativi. Il Kakebo dà un valore speciale all’arricchimento personale.

- Extra (Imprevisti):Riparazioni domestiche, guasti dell’auto, regali inaspettati o emergenze.

Si raccomanda di eseguire questo processo a mano su un quaderno. L’atto fisico dello scrivere rafforza la connessione neuronale con le tue finanze e ti rende molto più consapevole della realtà del tuo denaro di quanto possa fare una semplice applicazione digitale.

Le quattro domande del Kakebo

All’inizio di ogni mese, prima di annotare una sola cifra, e alla sua chiusura, il metodo ti pone questi quattro interrogativi che agiscono come una bussola per la tua economia:

|

Domanda |

Focus strategico |

Scopo del metodo |

| Quanti soldi ho? | Consapevolezza del punto di partenza. Non solo il saldo bancario, ma il calcolo delle tue risorse nette dopo aver sottratto le spese fisse (affitto, utenze, debiti). | Stabilire un punto di partenza onesto e realistico prima di iniziare il mese. |

| Quanto voglio risparmiare? | Risparmio attivo. Il risparmio cessa di essere «ciò che avanza» a fine mese per diventare un obiettivo prioritario che accantoni all’inizio. | Creare un impegno con te stesso e dare uno scopo alla tua disciplina quotidiana. |

| Quanto sto spendendo? | Scossa di realtà. Si risponde mediante la registrazione quotidiana meticolosa di ogni uscita di denaro, per quanto piccola. | Disintegrare l’autoinganno finanziario e rendere visibili le spese che spesso passano inosservate. |

| Come posso migliorare? | Analisi dei modelli. È la valutazione del bilancio mensile dove identifichi quali abitudini di consumo puoi aggiustare. | Pianificare un mese successivo più intelligente e sereno, senza recriminazioni e sulla base di dati reali. |

Vantaggi e limitazioni del metodo Kakebo

|

Aspetto |

Vantaggi reali |

Limitazioni e sfide |

| Complessità | Estrema semplicità. Non servono conoscenze finanziarie né software avanzati, basta saper addizionare e sottrarre. Accessibile a qualsiasi età e tipo di economia. | Processo manuale. Non essendo automatizzato, la registrazione può risultare tediosa o monotona, specialmente dopo i primi mesi di utilizzo. |

| Controllo | Consapevolezza assoluta. Scrivendo ogni spesa (anche i centesimi), elimini l’autoinganno e rendi visibili le «perdite» di denaro che le app spesso ignorano. | Dipendenza dagli scontrini. Richiede di raccogliere ricevute fisiche o annotare la spesa all’istante per non dimenticare i dettagli, ciò genera rifiuto nelle persone che preferiscono il digitale. |

| Abitudini | Educazione finanziaria progressiva. Favorisce la disciplina, la pazienza e la pianificazione. Ideale per insegnare il valore del denaro a bambini e adolescenti. | Esigenza di costanza. Il maggiore ostacolo è la perseveranza. Molte persone abbandonano il metodo prima di completare il primo trimestre per mancanza di abitudine. |

| Risultati | Obiettivi raggiungibili. Permette di stabilire obiettivi a breve termine (come un viaggio o un fondo di emergenza) in modo molto visivo e motivante. | Efficienza relativa. Per persone che sono già estremamente austere o organizzate, il metodo può aggiungere un carico di lavoro extra senza apportare nuovi benefici. |

Come applicare il Kakebo oggi

Sebbene il Kakebo sia nato tra quaderni di carta e inchiostro, la sua logica di «separare per controllare» è più rilevante che mai nella nostra era digitale. Applicarlo oggi non significa rinunciare alla tecnologia, ma usarla affinché il metodo sia meno tedioso e molto più tangibile.

Nel XXI secolo, la registrazione manuale può essere supportata da strumenti che automatizzano la disciplina. Mentre un foglio di calcolo o un’app Kakebo ti aiutano con la registrazione e i grafici, le carte prepagate sono diventate l’alleato perfetto per materializzare le categorie di spesa.

La strategia è semplice: invece di tenere tutti i tuoi soldi in un unico conto dove le spese si mescolano, puoi usare carte separate per blindare i tuoi budget. È qui che strumenti come Bitsa entrano in gioco naturalmente. Il metodo ti dà l’informazione; tu decidi la destinazione di ogni centesimo.